绿宝园翡梵(绿宝园翡梵)首页网站-绿宝园翡梵楼盘百科详情-绿宝园翡梵欢迎您

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

绿宝园翡梵售楼处电话:400-8800-703【预约看房热线】绿宝园翡梵官方售楼处电话:4008800703【售楼处电话/地址】绿宝园翡梵售楼处电话:400-880-0703【开发商认证】

浦东外环周康板块

建面约700-848㎡独栋别墅

均价约12.33万/m²总价6600万起

房源共38套正在认购全新设计

上海浦东【绿宝园翡梵】

售楼处电话☎:400-8800-703【售楼处预约热线】(一对一热情服务)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

绿宝园翡梵售楼处电话:400-8800-703【预约看房热线】绿宝园翡梵官方售楼处电话:4008800703【售楼处电话/地址】绿宝园翡梵售楼处电话:400-880-0703【开发商认证】

请务必报名后静待销售电话确认,确认后再行前往现场!仅预约客户可进入销售现场,感谢您的理解和支持!

绿宝园翡梵售楼处电话:400-8800-703

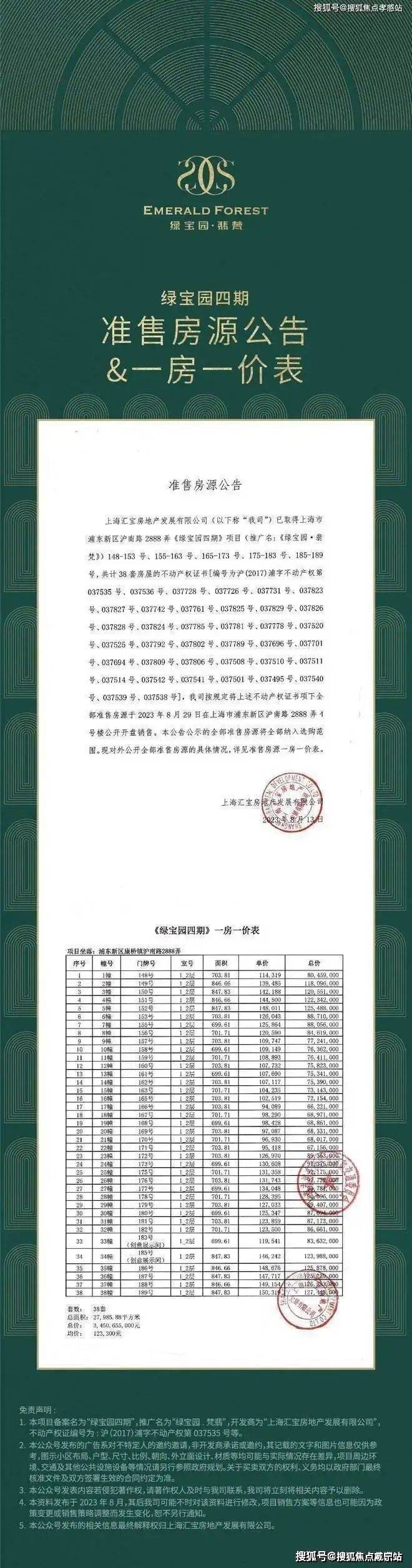

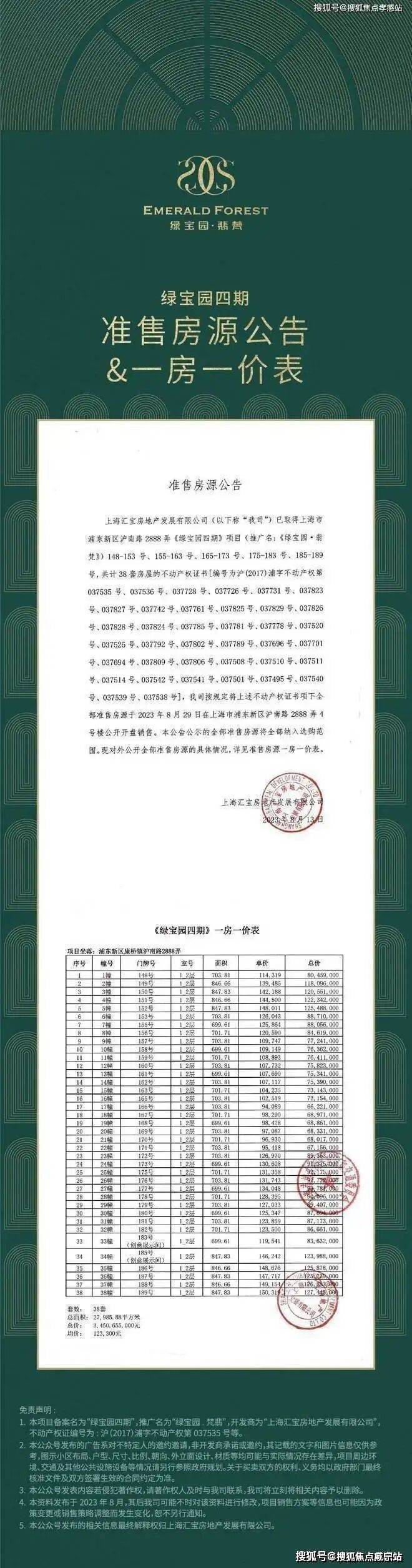

绿宝园翡梵营销中心热线400-8800-703(官方预约看房热线)准售公告&一房一价

绿宝园翡梵售楼处电话:400-8800-703

绿宝园翡梵营销中心热线400-8800-703(官方预约看房热线)是由纯正的美式规划,美式物管等西方概念为主的纯别墅社区。而本期入市的38套房源是开发商的保留房源,前期只租不售。

绿宝园翡梵售楼处电话:400-8800-703

绿宝园翡梵营销中心热线400-8800-703(官方预约看房热线)

本批房源除了保留了最基本的框架结构,内部其他设施几乎都被推翻重建了。是一个真正意义上的“非常深度”的大改造动作。

这38套大独栋别墅,打破往期传统,豪华精美程度直接翻倍,以与往期产品完全不一样风格的面貌面市。大气法式风格外观、奢华用材、每一栋精美建筑风格的细微区别、占地超大的浪漫花园……

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)

01

PART

楼盘介绍

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)位于浦东成熟居住社区周康板块内。是上海涉外高端居住区开山之作,也是该板块较早开发的纯别墅社区之一,小区周边也有不少别墅社区,构成大的别墅居住环境,生活定位统一,氛围浓厚。每一栋纯北美风情别墅都仿佛生长于葱郁树木之中,浑然天成。社区住户以外国人居多,成为众多海外人士在上海的一个居住聚集地。

准售公告&一房一价

总占地近40万方,共分七期打造,其中1-5和为低密度纯正美式风格独栋别墅,6期主要为洋房与联排产品,去年开盘;七期以洋房为主,另外4期之前为开发商保留别墅,共38套,正在认购中,无需积分。

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)

项目一至五期共195套美式建筑,在别墅市场非常受欢迎。一期二期主力面积288-295㎡,三期主力面积388-446㎡,四期是建面约684/748/859㎡大面积独栋别墅,全新入市,正在认购中,五期主力面积约379-511㎡,六期是建面约140-170㎡洋房,共206套,七期是建面约128~170㎡洋房,共40套。

一期:共30栋别墅(只租不售,其中8套联体别墅),2000年全部落成;

二期:共40栋别墅,2002年06月底交房;

三期:共50套别墅,2003年03月底交房;

四期:共38栋别墅(全部大面积独栋别墅,之前只租不售),2004年11月交房;建面约684/748/859㎡,共38套;

五期:共31栋别墅,2005年01月交房;

六期:建面约140-170㎡洋房,共206套,2020年05月开盘;

七期:建面约128~170㎡洋房,共40套,2022年08月11日开盘。

简约大气的别墅掩映在绿色中,被点缀得美轮美奂,每栋别墅的房前屋后都建有花园,让生活在的人们时刻被绿色包围,呼吸着负氧离子。

地块分为东西两个部分,分别设置了附带室内恒温泳池的两个大型会所,配备了足球场、网球场、篮球场、儿童游乐场等运动休闲设施。同时,项目提供国际标准的全方位物业管理服务,物业公司是仲量联行。

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)

实景图

值得一提的是,作为上海汇宝房地产发展有限公司在中国市场的开山之作,自2001年期,“”已然成为上海涉外高端别墅的传奇之作,曾连续3年荣膺“上海十大豪宅”,在行业内久负盛名。

此外,当今的绿宝园在沪上国际别墅中享有较高的入住率,先后吸引了来自近40个国家的外籍人士。

】以高品质的建筑、景观规划和醇熟的国际化生活氛围,历经20余年的积淀,足以傲视上海。

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)

02

PART

楼栋分布与部分户型图

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)

PART

品牌介绍

汇宝公司,是由印尼第一间房地产上市公司Summarecon集团和印尼食品制造业最著名的品牌Mayora集团共同注资而成。Summarecon一直专注于高品质社区的开发,在印尼成功主导了三个卫星城项目的开发,因此“打造精品”的基因,从开发伊始就溶入了绿宝园的血液之中。

作为汇宝公司在国内开发的第一个高端纯别墅社区,】从规划之初即定位于打造具有北美风格、以外籍客户为主的国际高档住区,在国际知名规划与设计团队的主导下,致力以高标准的设计、高品质的建筑、经验丰富的国际化管理团队为住户提供全新的生活标准。

04

PART

周边配套

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)位居浦东周康板块,接迪士尼国际旅游度假区,北接联洋世纪公园,距离陆家嘴约12公里。并且凭借区域内的中环线、S20、11号线等道路交通设施,将康桥和前滩、张江科学城、迪土尼、浦东国际空港、外高桥自由贸易区等五大引擎连成一条黄金轴线。

交通配套

随着沪南公路高架建设、地铁18号线建设的如火如荼,通过中环、S20、“四桥四隧”、地铁11号线、地铁18号线(在建)等,无论是自驾出行或是公共交通出行,贯穿浦江两岸,形成优良的立体交通网络,无缝对接浦东国际国际机场和虹桥枢纽。

商业配套

项目半径5公里范围内,就有宜家、周浦万达广场、万科复地活力城、山姆会员店、东郊百联等多个大型商业体。一街之隔的“新田360商业中心”将在2020年投入使用,生活资源配置日益成熟丰富。

教育配套

绿宝园翡梵售楼处电话:400-8800-703

上海浦东绿宝园翡梵售楼处电话☎:400-8800-703【开发商售楼处预约看房热线】(一对一热情服务)项目周边分布着英国国际学校、常青藤幼儿园和小学、中福会幼儿园、长宁国际学校、上海惠灵顿国际学校、尚德国际学校等十几所名校供选择。

医疗配套

项目周边拥有仁济医院、儿童医学中心、东方医院南院、上海国龙医院、浦东周浦医院等医疗资源。

上海浦东【绿宝园翡梵】

售楼处电话☎:400-8800-703【售楼处预约热线】(一对一热情服务)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

绿宝园翡梵售楼处电话:400-8800-703【售楼中心热线】绿宝园翡梵营销中心热线4008800703绿宝园翡梵售楼处地址400_880_0703,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打绿宝园翡梵售楼处电话400-8800-703

贷款年利率合理区间是多少?2025 年最新利率解读与避坑指南

“利率又降了,现在贷款真的更划算吗?”“为啥我的贷款年利率比朋友高不少?”2025 年,随着货币政策持续宽松,贷款市场迎来新一轮利率调整,但普通借款人面对复杂的利率规则仍常感到困惑:到底多少的年利率才算 “合理”?本文结合央行政策、银行定价逻辑及真实案例,深度拆解当前贷款年利率的正常范围,同时揭露隐藏的 “高息陷阱”,帮你理清贷款利率的核心逻辑。

一、2025 年贷款市场利率全景:政策宽松下的 “低息窗口”

(一)LPR 持续低位,筑牢利率下行基础

2025 年,贷款市场报价利率(LPR)始终处于历史低位:1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。这一政策信号直接带动银行贷款利率下调,其中房贷利率调整最为明显 —— 首套房贷利率普遍降至 3.8%-4.4%,二套房贷利率降至 4.8%-5.2%,购房成本较前两年大幅降低。

案例参考:深圳一位购房者申请 100 万元首套房贷,贷款期限 30 年。若按 2023 年 5 年期 LPR 4.2% 测算,月供约 4890 元;而 2025 年按 3.6% 计算,月供降至 4546 元,30 年总利息累计减少 12.7 万元,减负效果显著。

(二)银行竞争加剧,优质客群享 “超优利率”

为争夺信用良好、还款能力强的优质客户,多家银行推出阶段性让利活动:

· 招商银行 “闪电贷”:针对代发工资客户,年化利率最低 2.78%;

· 建设银行 “建易贷”:优质企业员工、征信良好者利率可低至 3.0%;

· 兴业银行 “兴闪贷”:年化利率最低 2.99%,需满足一定资产或流水条件;

· 北京银行 “京 e 贷”:重点服务本地客群,年化利率最低 2.98%。

行业数据显示,2025 年银行消费贷平均利率较 2023 年下降约 1.5 个百分点,部分短期消费贷利率甚至低于公积金贷款利率(3%),成为近年来少见的 “低息窗口期”。

(三)政策贴息发力,新能源车贷 “利率破 3”

新能源车贷市场在 2025 年迎来专项政策红利:年底前,购买新能源车可叠加 1% 财政贴息与地方补贴。以深圳工商银行为例,优质客户 3 年期新能源车贷利率仅 2.85%(叠加贴息后),5 年期利率区间为 4.8%-6.5%;若贷款 10 万元,5 年总利息约 1.2 万 - 1.8 万元,成本优势突出。

对比传统燃油车贷:3 年期利率普遍在 4.0%-5.8%,新能源车贷的利率优势能帮车主节省 30%-40% 的利息支出。

二、贷款类型决定利率区间:从 2.58% 到 18.36% 的差异逻辑

(一)信用贷款:无抵押属性下的 “风险定价差异”

信用贷款仅凭个人信用审批,利率跨度最大,核心取决于借款人风险等级:

· 优质客群(公务员、国企员工、银行代发客户):年化利率 3%-8%,部分银行针对核心客户可低至 2.9%;

· 普通客群(收入稳定、征信无瑕疵):年化利率 8%-12%;

· 高风险客群(征信有逾期、收入波动大):年化利率可达 15%-18.36%。

需警惕的风险点:部分网贷平台以 “日息 0.03%”(看似年化 10.8%)宣传,但叠加服务费、管理费后,实际年化利率(IRR)可能超过 24%,而超过 24% 的部分不受法律保护,借款人可拒绝支付。

(二)抵押贷款:有资产担保的 “利率优惠”

抵押贷款因有房产、车辆等资产兜底,风险较低,利率普遍低于信用贷:

· 住房抵押贷款:年化利率 3.5%-7%,优质企业经营抵押、核心地段房产抵押可低至 3.2%-5%;

· 汽车抵押贷款:因车辆贬值快、处置难度高,利率约 5%-9%,且贷款额度多为车辆评估价的 50%-70%。

案例:某小微企业经营者以市区房产抵押,申请 100 万元 3 年期经营贷,年化利率 3.8%,总利息约 11.4 万元;若申请同额度信用贷(年化利率 10%),总利息约 30 万元,抵押贷款较信用贷节省近 18.6 万元。

(三)专项贷款:政策导向下的 “精准降息”

针对特定场景或群体的专项贷款,利率受政策扶持,普遍偏低:

· 小微企业经营贷:享受央行定向降准支持,部分叠加贴息后年化利率 3.0%-3.8%;

· 公积金贷款:利率固定约 3%,仅限正常缴存公积金的职工,用于购房、装修等场景;

· 消费专项贷(装修、教育、医疗):年化利率 2.58%-18.36%,银行会根据用途、客户资质差异化定价。

政策背景:2025 年央行明确提出 “降低实体经济融资成本”,要求银行对小微企业、民生消费类贷款给予利率倾斜,推动专项贷款利率持续下行。

三、影响贷款年利率的核心因素:从 LPR 到个人征信的 “定价逻辑链”

(一)央行 LPR:利率市场的 “核心锚点”

LPR 是银行贷款利率的定价基础,所有贷款产品利率均以 LPR 为基准上下浮动。例如,2025 年 1 年期 LPR 较 2023 年下降 35 个基点(0.35%),直接带动短期消费贷、经营贷利率同步下调,成为利率下行的 “核心推手”。

(二)市场资金供求:银行 “钱袋子” 的松紧程度

银行贷款利率受资金成本影响显著:

· 资金充裕时(如央行降准、存款增加):银行为吸引客户,会主动下调利率,甚至推出 “限时优惠”;

· 资金紧张时(如季末冲存款、信贷额度紧张):银行会提高利率,筛选高资质客户,控制放贷规模。

2025 年银行负债端成本持续下降:定期存款利率多数低于 3%,部分中小银行 1 年期定存利率甚至进入 “1 字头”(1.8%-2.5%),这为资产端贷款利率下调提供了空间。

(三)借款人信用状况:你的 “征信价值” 决定利率

征信是银行判断借款人违约风险的核心依据:

· 征信良好(无逾期、负债合理、查询少):银行认定违约风险低,给予较低利率;

· 征信瑕疵(有逾期记录、高负债、频繁申贷):银行会收取 “风险溢价”,利率可能上浮 1%-3%。

案例:一位借款人因 2023 年有 2 次信用卡短期逾期(已结清),申请信用贷时被银行额外上浮 1.8 个百分点,最终年化利率达 10.8%;而同期征信无瑕疵的同事,申请同产品利率仅 9%。

(四)贷款期限:期限越长,利率越高

贷款期限与利率呈正相关,核心原因是长期贷款不确定性更高:

· 短期贷款(1 年以内):风险可控,利率较低,如 1 年期经营贷利率 2.78%-3.8%;

· 长期贷款(5 年以上):受利率波动、借款人还款能力变化等影响大,利率更高,如 5 年期房贷利率 3.6%-5.5%。

对比数据:100 万元贷款,3 年期年化利率 4%,总利息约 12.4 万元;5 年期年化利率 4.5%,总利息约 24.6 万元,长期贷款利息成本显著更高。

(五)银行经营策略:客群定位决定利率差异

不同银行的客群定位不同,利率策略也存在差异:

· 国有大行、股份制银行:重点服务高端客户(大企业、高收入人群),通过低利率吸引优质资源;

· 城商行、农商行:侧重普惠金融,针对中小企业、本地居民推出灵活利率产品,部分限时优惠利率低于大行。

例如,某股份制银行针对 “世界 500 强企业代发客户” 推出专属 “闪电贷”,年化利率 2.78%,但仅限该类企业员工申请;而本地城商行针对小微企业主的经营贷,利率虽略高(3.5%-4%),但申请门槛更低。

四、警惕 “高息陷阱”:这些情况可能让你多付利息

(一)4S 店金融的 “隐性成本”

4S 店车贷看似利率低,实则可能暗藏费用:

· 贴息后真实利率:多数在 4.5%-8%,日系品牌(丰田、本田)因厂家贴息力度大,利率普遍较低(4.5%-6%);

· 强制手续费:普遍收取 3000-8000 元 “金融服务费”,部分 4S 店还会捆绑高额保险(如 5000 元以上的全车险),这些成本可能抵消利率优惠;

· “零利率” 套路:宣称 “0 利率分期”,但要求高首付(50% 以上)或绑定 “店内保养套餐”,实际综合成本高于银行直贷。

案例:一位消费者在 4S 店办理 “3 年 0 利率” 车贷,被要求首付 60%(需多付 10 万元首付),同时强制购买 3 年共计 1.5 万元的保险,综合成本比银行直贷(年化 4.8%)高 2.3 万元。

(二)汽车金融公司的 “促销套路”

汽车金融公司(如奔驰金融、吉致汽车金融)利率差异大,需仔细甄别:

· 基础利率区间:奔驰金融 3 年期利率 4.6% 起,吉致汽车金融利率跨度大(0%-17.99%),高风险客户可能面临高利率;

· “零利息” 条件:多要求 “短期分期 + 高首付”,如丰田汽车金融 “18 期零息”,需首付 50% 以上,且月供压力大;若选择长分期(36 期以上),利率会大幅上升,总利息更高。

(三)网贷平台的 “名义利率 vs 实际利率”

网贷平台常以 “低日息” 宣传,但实际利率可能很高:

· 名义利率:宣传日息 0.02%-0.06%,折算年化约 7.2%-21.6%,看似合理;

· 实际利率(IRR):叠加平台服务费、管理费、手续费后,实际年化可能达 15%-24%,接近法律保护上限;

· 法律红线:年利率超过 24% 的部分,借款人可拒绝支付;超过 36% 的部分属于高利贷,已支付的利息可要求返还。

案例:一位借款人从某网贷平台借款 1 万元,分 12 期还款,每期还款 958.3 元,总还款 1.15 万元(平台宣传 “月息 1.25%”)。通过 IRR 公式计算,实际年化利率约 21.5%,比名义宣传的 “年化 15%” 高出 6.5 个百分点。

五、如何获取最低利率?5 个实用攻略

(一)优化征信:信用分越高,利率越低

· 提升信用评分:按时还信用卡、贷款,避免逾期;控制负债率(不超过收入的 50%);减少频繁申贷、查征信的行为;

· 利用职业优势:公务员、教师、医生、国企员工等 “稳定职业群体”,可申请银行专属低息产品,部分利率可降 0.5-1.8 个百分点;

· 补充信用证明:提供社保、公积金缴存记录、个税缴纳证明,证明收入稳定,增强银行信任度。

(二)调整首付策略:高首付更易拿低利率

· 避开零首付:零首付模式下,银行或金融机构会认定风险高,利率普遍上浮 2% 以上,且总利息更高;

· 选择高首付:首付比例达 30% 以上,部分银行可下调利率 0.3-0.5 个百分点;首付 50% 以上,甚至能争取 “零利息” 分期(如车企贴息活动)。

(三)优先选短期贷款:减少利息支出

· 短期贷款优势:3 年期贷款总利息比 5 年期少 30%-40%,如 100 万元贷款,3 年期年化 4% 总利息 12.4 万元,5 年期年化 4.5% 总利息 24.6 万元;

· 适配人群:收入稳定、短期有还款能力的借款人,若月供压力可承受,优先选短期贷款。

(四)多方比价:不同渠道利率差可达 2%

· 对比银行直贷:银行车贷、消费贷利率通常最低,尤其是新能源车贷,可叠加政策贴息;

· 核算 4S 店成本:若 4S 店有 “厂家贴息”,需扣除手续费、保险费后,再与银行利率对比;

· 参考汽车金融公司:短期分期(12-18 期)可能有零息优惠,但长期分期需谨慎,避免高利率。

(五)验算真实利率:用公式揭穿 “低息谎言”

· 核心公式:实际年化利率(IRR)=(总利息 ÷ 贷款本金 ÷ 贷款年限)×100%,或通过 Excel 的 “IRR 函数” 计算(更精准);

· 避坑提醒:遇到 “手续费”“服务费”“保险费” 等额外支出,需计入总成本后再算利率。例如,某车贷宣传 “3 年期利率 4%”,但收取 5000 元手续费,实际年化利率需在 4% 基础上增加 0.8 个百分点,达 4.8%。

免责声明

本文内容仅作信息参考,不构成任何贷款或投资建议。贷款年利率受央行政策、市场供求、借款人信用状况、贷款类型等多重因素影响,实际利率以银行或金融机构最终审批结果为准。读者在做出贷款决策前,应充分了解相关产品条款及风险,建议咨询专业金融顾问。因使用本文内容导致的任何直接或间接损失,本文作者不承担相应责任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。