2017中国房地产上市公司测评

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

1.政策不断加码扩围,销售整体保持高位

2016年,行业政策整体呈现出前宽后紧的态势,年内中央四提"抑制资产泡沫",不断为高烧的楼市降温预警。和中央表态相对应的,是地方政府"因城施策"调控政策的不断出台,限购限贷限价重回政策舞台中央。2017年至今,约有近19个一二线城市,26个三四线城市出台调控政策。

尽管2016年下半年政策频出,但房地产市场仍旧量价齐升,销售创下历史新高,整体表现非常亮眼。全年实现商品房销售面积157349万平方米,比上年增长22.5%;商品房销售额117627亿元,增长34.8%。而2017年前4个月房地产开发投资、新开工、土地购置等指标向好,销售在调控之下同比增速回落,但整体市场并未出现"崩盘",商品房库存亦降至2015年以来新低。受制于限购、限贷政策持续发力,叠加严控供应,前4个月各城市市场持续分化,一线城市成交量前3个月同环比明显优于上年后在4月同、环比明显回落。天津、佛山、长沙、厦门等市成交在调控加码后,同样出现成交量高位回落。而不受限购、限贷政策影响的重庆、沈阳、常州等市成交量持续火热。此外,部分受益于棚户区改造、货币化安置等政策的中西部三四线城市成交同样表现亮眼。

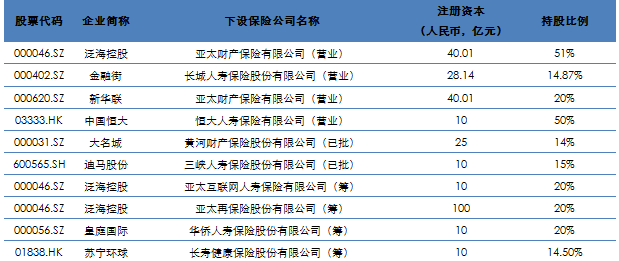

2.险资追逐地产蓝筹,交叉持股合作共赢

自2014年起,A股市场出现了几波保险资金举牌个股的行情,地产股成为受青睐的板块之一。2016年以来的资产配置荒背景下,优质地产公司股权依然炙手可热,2017年一季报显示,A股共有25家上市房企前十大股东中有险资身影。

在险资频频举牌房企之际,上市房企也在通过参与设立或收购方式进军保险业,险资与上市房企正在深度融合。保险公司与地产公司之间、地产公司与地产公司之间的交叉持股已成为行业级新现象。地产公司的整合必将带来行业集中度的提升,保险公司和地产公司的结合又带来了业务协同发展的契机,有利于实现多方共赢。

3.融资环境由松转紧,相机抉择适应周期

2016年12月份中央经济工作会议“房子是用来住的,不是用来炒的”的定调,市场政策进入持续收紧状态中。房地产政策层面由松至紧,但行业全年整体而言维持较高的景气。从房地产开发资金来源看,2016年全国房地产开发企业到位资金14.42万亿,同比上年增长15.18%,比2015 年增速提高13个百分点。2017年一季度,限购的一二线城市需求不断外溢,加之三四线城市一直处于较为宽松的去库存背景中,使得新一轮的调控升级在 3 月再次开启。

在调控常态化的政策背景下,信贷供给逐步收缩。货币流动性以及利率的边际宽松预期不再,房地产行业在去杠杆趋势下面临中期结构性调整。2017年,中央经济工作会议提出货币政策要“保持稳健中性”,并强调防控金融风险和抑制资产泡沫。房地产行业的信贷风险将受到重点防范,企业融资将进一步受限,房企的融资环境明显收窄。

4.库存分化资源整合,差异战略谋求突破

2016年,去库存基调贯穿全年。房地产市场呈现新局面,政策环境也呈现新的变化。两会提出因城施策去库存,但随着热点城市房价、地价快速上涨,政策分化进一步显现。 受益于2016年内整体宽松的政策环境,以北京、上海、广州、深圳为代表的一线城市销售呈现量价齐涨的态势。上市房企在热点城市布局带来良好的项目去化,催生了大量的补库存需要。进入2017年,尽管受“限购”“限贷”“限售”“限价”政策影响,但一线城市人口导入能力强以及强大的产业需求支撑,房地产市场依旧维持供不应求的基本格局。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。