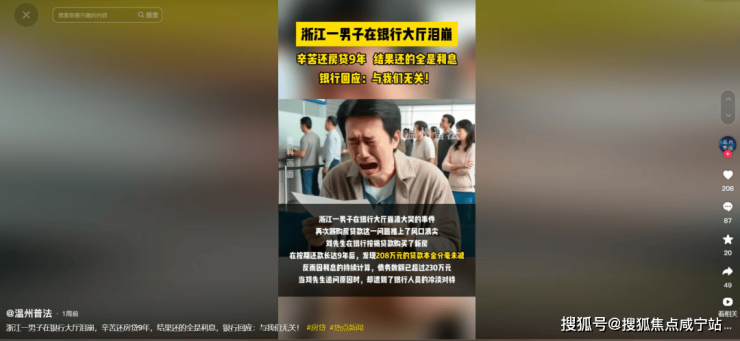

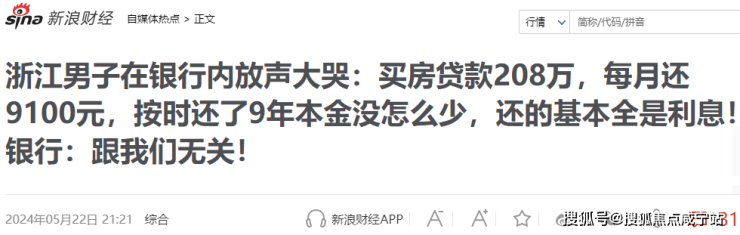

浙江男子在银行内放声大哭:买房贷款208万,还的基本全是利息!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

浙江的刘先生每月还贷款高达九千多元,一共还了9年,结果发现208万的本金一分没少!

这让他感到非常绝望,直接在银行崩溃大哭,当场质问银行是怎么回事。

可工作人员得知情况后,竟非常冷漠的表示:“与我们无关。”

那么这究竟是怎么回事?到底是银行故意为之还是刘先生自己的问题呢?

信息来源:临沂临港发布2024-04-24《浙江:男子在银行大哭,买房贷款208万,每月还9100,还了九年本金一分没少,还的全是利息银行:与我们无关》

得知真相瞬间绝望

2014年,在大城市打拼的刘先生事业得到了发展,不仅如此,他的家庭也非常幸福美满。

后来,刘先生有了一个非常可爱的女儿,随着孩子的不断成长,之前的小房子便显得有点拥挤,于是他同妻子和家人商量,想着换一个大点的房子。

虽然刘先生的事业在蒸蒸日上,但想要拿出几十万甚至几百万的现金也是不可能的,所以刘先生便开始筹划向银行贷款买房。

自己的积蓄加上亲友的资助,刘先生很快就凑齐了房子的首付,一共大约50万元,剩下了208万的尾款。

于是,刘先生便来到了银行准备贷款,可令他没想到的是,自己一个不经意的决定,竟让他陷入了巨大的困境中。

当他向银行说明了自己的要求后,银行便给他介绍了两种还款方式,一种是等额本金,另一种是等额本息。

工作人员向其解释到,第一种是每月固定还款,适合稳定收入人群,另一种则是开始多后来少,适合高收入的家庭。

考虑到自己的实际情况,刘先生直接选择了第一种,加上当时他满是即将住进新房的喜悦之情,所以对于这两种还款模式刘先生也没有多问。

于是,刘先生便开始了每月固定还款9100元的生活。

为了能够使妻子和孩子的生活过的幸福,刘先生更加努力的工作,每个月也都在按时还贷款。

就这样过了9年后,刘先生想去银行查询自己的贷款所剩金额,谁知结果直接让他崩溃。

刘先生到了银行后,告诉工作人员自己的需求,工作人员二话没说就帮他办理了查询业务,随后告诉刘先生,他的本金还剩下208万。

刘先生一开始以为自己听错了,便不确定的又问了一遍,工作人员依旧重复了这个结果。

这时刘先生就已经有点着急了,便大声地质问为什么他还款九年,而且每个月还九千多块钱,本金竟然一分都没少。

信息来源:温州普法抖音号2024-06-07《浙江一男子在银行大厅泪崩,辛苦还房贷9年,结果还的全是利息,银行回应:与我们无关!》

见状,工作人员非常耐心地给他解释了他的还款模式,可这时的他哪里还听得进去,竟直接在银行大哭大闹起来,引得周围人都上前围观。

眼见自己的解释不起作用,工作人员也不愿与他过多纠缠,只是冷漠的回了一句:“这与我们无关,当初您是签了合同的。”

等额本金和等额本息

听到工作人员的话后,刘先生几乎快要崩溃了,他没想到自己当时的决定,会使自己一家陷入无尽的痛苦中。

将近10年的时间,刘先生208万的本金却一分没少,那为什么会发生这种情况呢?其实这与他选择的还款模式有关。

当时银行为他提供了两种模式,一种是等额本金,另一种是等额本息,虽然两者看起来像双胞胎,但其实性格却截然不同。

首先我们来说说等额本金。

这种还款方式是将贷款总额均匀地分配到每个月中,每月的还款金额由两部分组成:一部分是固定的本金部分,另一部分是剩余贷款当月所产生的利息。

由于本金是固定不变的,所以随着贷款的逐渐偿还,剩余的本金也就越少,因此利息也会越来越少,这就是当时工作人员对刘先生说的“开始多后来少”。

举个例子,想象一下你借了100块钱,每个月还10块钱的本金和剩下钱产生的利息,所以一开始每个月还的钱会多一点,随着这100块钱的本金被还的差不多了,产生的利息也就跟着变少。

如果你手里有钱,想提前还贷款,那等额本金就非常合适,因为提前还了本金,后面的利息就会越来越少。

但这种还款方式适合那些手头有闲钱,想快点把贷款还完的人,由于前期还款金额相对较高,所以对资金压力较大的人来说可能不太合适。

接下来我们看等额本息模式。

这种方式就相对简单许多,每个月还的钱都是一样多的,其中包括了本金和利息两部分。

然而,与等额本金不同的是,等额本息在每个月还款的过程中,本金和利息的比例是在不断变化的,一开始是利息占大头,而本金占比较小,但随着贷款逐渐偿还,本金部分逐渐增加,而利息部分逐渐减少。

虽然等额本息模式每个月还的钱一样多,但因为本金的逐渐增加,所以总利息支出会比等额本金高一些。

假如选择了提前还款,会减少一些后面的利息,但每个月的还款额还是不变的。

所以说,这种方式适合那些收入比较稳定,每个月都能拿出固定金额来还款的人,这样方便他们进行财务规划和管理,能够更好的掌握自己的经济状况。

在选择还款方式时,借款人应该根据自己的实际情况进行权衡和选择,以便更好的管理自己的资产。

究竟是谁的错

无论借款人选择了哪一种模式,都要确认好银行的利率,认真做好比对再选择。

在这个事件中,刘先生选择了“每月固定还款”,这才导致后面一系列事情的发生,毕竟刘先生签订了合同,那他自己肯定要承担很大一部分责任。

可话说回来,银行就没有责任了吗?当然不是,银行方面的责任也是不容推辞的。

首先,作为专业的金融机构,在客户询问相关问题期间,就应该仔细地向其介绍不同模式的内容,不能让客户去猜想其中的意思,否则这个行业存在的意义是什么?

其次,工作人员在介绍不同的项目时,应该及时将其包含的利弊讲清楚,好让客户自己进行选择。

据相关消息报道,当时工作人员在给刘先生介绍的时候,仅仅说等额本金是固定还款,并没有详细介绍其计算方法,以及其中的利弊风险,这才导致刘先生对这种模式产生了误解。

此外,在发现异常情况后,银行工作人员竟没有想着解决,反而是一副事不关己的态度,用他们的话说,就是刘先生已经签了合同,是他自己造成的结果。

信息来源:新浪财经2024-05-22《浙江男子在银行内放声大哭:买房贷款208万,每月还9100元,按时还了9年本金没怎么少,还的基本全是利息!银行:跟我们无关!》

但作为银行工作人员,他们是不是应该及时作出解释,才好让老百姓们放心?

还有就是,现在许多合同都非常复杂,动不动就是好几大页,不仅篇幅过长,里面的专业术语还非常多,普通人根本看不懂。

想问一句,这些合同生成出来,不就是为了给我们看的,像那种只有他们专业人士能够看懂的东西,何必写出来给老百姓看呢?

有些内容年轻人都看不懂,更何况一些年龄较大的人了。

还有一种普遍的情况,那就是当百姓去往银行办理业务时,遇到的工作人员态度非常敷衍,似乎在表达:“你本来就听不懂,我给你介绍也没用”,久而久之,便不想再去银行办理业务了。

如何避免贷款的“坑”

对于刘先生的遭遇,许多人都觉得非常无奈,因为他确实是自己做出的选择,从而陷入被动的境地。

那假如之后我们遇到了这种事情时,应该怎样做出正确的选择呢?

现如今的社会,购房是一大事件也是难题,但还是有许多人选择在城里买房,在没有足够现金的情况下,他们只能选择贷款。

或许有人问了:非得买房不可吗?你可以观察一下,在如今的社会环境下,好像房子成了每个人的必需品。

有些年轻人不想在农村里住,并计划在城里买房,还有现在结婚,哪一家的前提不就是有一座房子?

但大多数人的手中,都没有几十万甚至上百万的存款,因此他们想要买房,就必须贷款。

对于打算通过贷款购房的家庭来说,必须在正式申请贷款之前,进行细致且全面的经济实力评估,明确自己的还款来源以及还款能力。

在贷款还款方式上,一定要谨慎选择,必须充分了解并比较不同的还款方式,包括但不限于等额本息、等额本金、先息后本等等,根据自己的实际经济情况,选择适合自己的还款方式。

结语

总的来说,自己需要提高风险意识的同时,也希望相关工作人员能够清楚的讲解其中的细则以及利弊,共同维护一个更加健康的金融市场环境。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。